Тест портфеля на антихрупкость

Антихрупкость – свойство системы, позволяющее ей извлекать пользу из хаоса, волатильности и катастроф. Для компании это качество стратегически ценнее, чем прочность или устойчивость, поскольку открывает путь к подлинному менеджменту неопределённости. Когда непонятно, что будет завтра, направленные вовне прочность и устойчивость похожи на линии обороны, выстроенные не на том направлении. Антихрупкость же интровертна, как айкидо, она способна принять в себя внешний шок любого содержания и напитаться им.

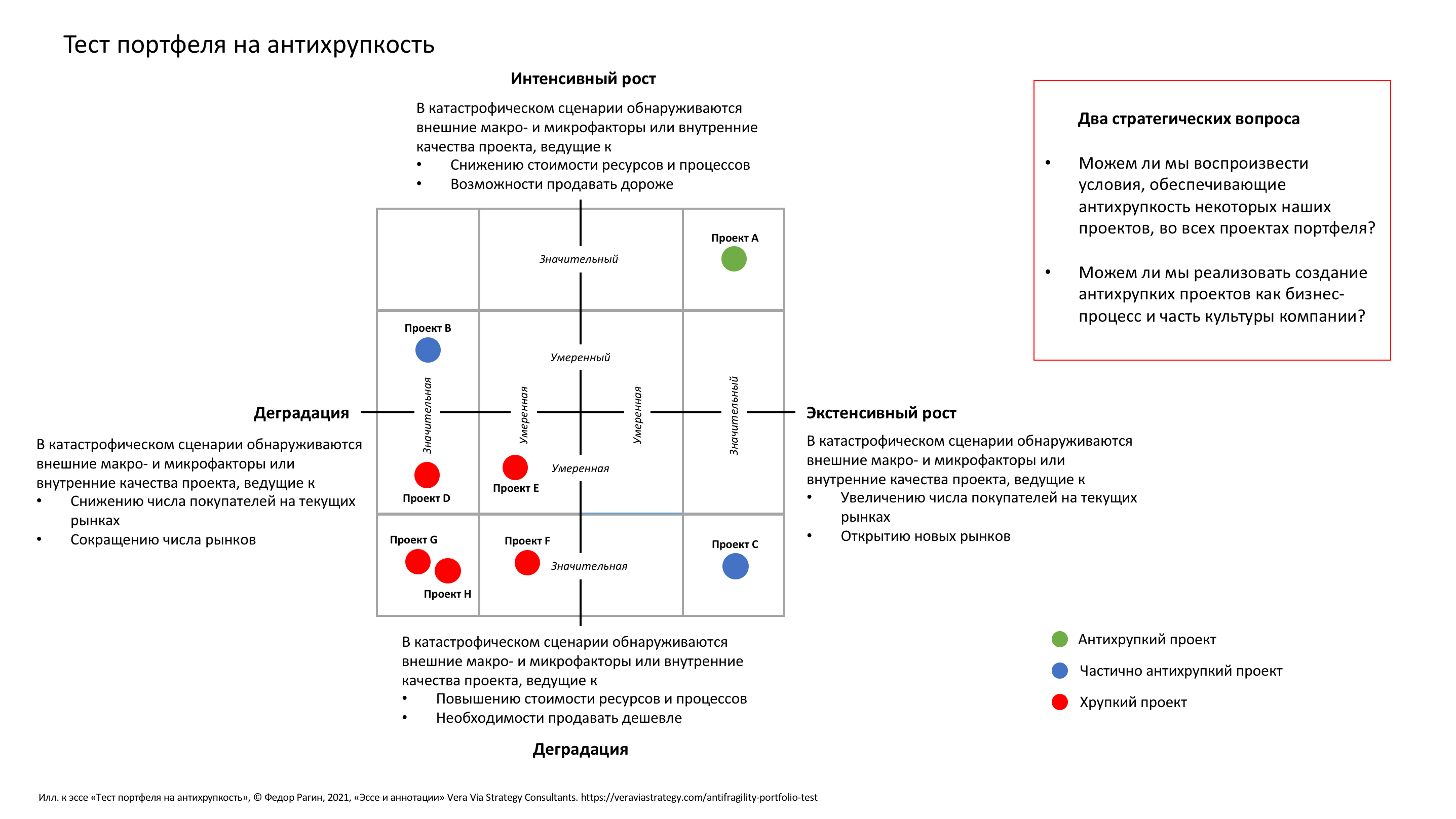

Компания может попытаться исследовать свой портфель проектов (продуктов, категорий, бизнес-единиц) на антихрупкость. Для этого ей следует, во-первых, построить систему координат, в которой проекты будут оцениваться. Оси этой системы довольно очевидны, поскольку развитие бизнеса всегда в разной пропорции складывается из экстенсивной и интенсивной составляющих (про организационную амбидекстерность написано множество работ). Экстенсивная координата – это, не вдаваясь в нюансы, про увеличение числа покупателей и рынков (или про их сокращение). Интенсивная – про эффективность, то есть, про стоимость ресурсов и возможность (или невозможность) для компании поднимать ценовую планку. Антихрупкость проекта может проявиться в каждой отдельной координате развития либо в обеих сразу.

Во-вторых, для теста портфеля на антихрупкость требуется стрессор. Лучше всего для этого с помощью технологий корпоративного форсайта сформулировать релевантный для экосистемы компании катастрофический сценарий (или несколько – например, три содержательно разных варианта кризиса).

Теперь, имея список проектов, систему координат и сценарий-стрессор, можно исследовать портфель на антихрупкость (см. слайд). Позиционируем в координатах проект за проектом, «примеряя» к каждому наш катастрофический сценарий и пытаясь ответить на вопрос – рост или деградацию проекта мы увидим в таком случае в интенсивном и экстенсивном измерениях. Например, если при действии стрессора для проекта упростится государственная регуляторика, вспыхнет конкуренция среди поставщиков ресурсов или упадёт цена рабочей силы, мы вправе назвать такой проект антихрупким по его интенсивной компоненте развития. Если же в дополнение оказывается, что в катастрофическом сценарии проект приобретёт «двойное назначение» и будет востребован на ранее недоступных рынках или же из-за краха субститутной отрасли её потребители перетекут к нам, к его антихрупкости мы добавим экстенсивное измерение и признаем наличие в нашем портфеле чрезвычайно ценного проекта, способного извлечь из возможной катастрофы пользу по обеим составляющим своего роста. Переходим к следующему проекту: что случится в случае кризиса с ним?.. И так далее.

К сожалению, антихрупкость – редкая птица. В реальности почти все проекты при применении к ним сценария-стрессора «съезжают» в красную зону хрупкости и деградации как по оси эффективности, так и экстенсивного развития. Тем более значимо обнаружить у себя в компании хотя бы один-два проекта или продукта, демонстрирующих какую-либо степень антихрупкости. И если таковые находятся, наступает черёд двух стратегических вопросов о способности нашей компании справляться с неопределённостью внешней среды:

- Можем ли мы воспроизвести условия, обеспечивающие антихрупкость некоторых наших проектов, во всех проектах портфеля?

- Можем ли мы реализовать создание антихрупких проектов как бизнес-процесс и часть культуры компании?